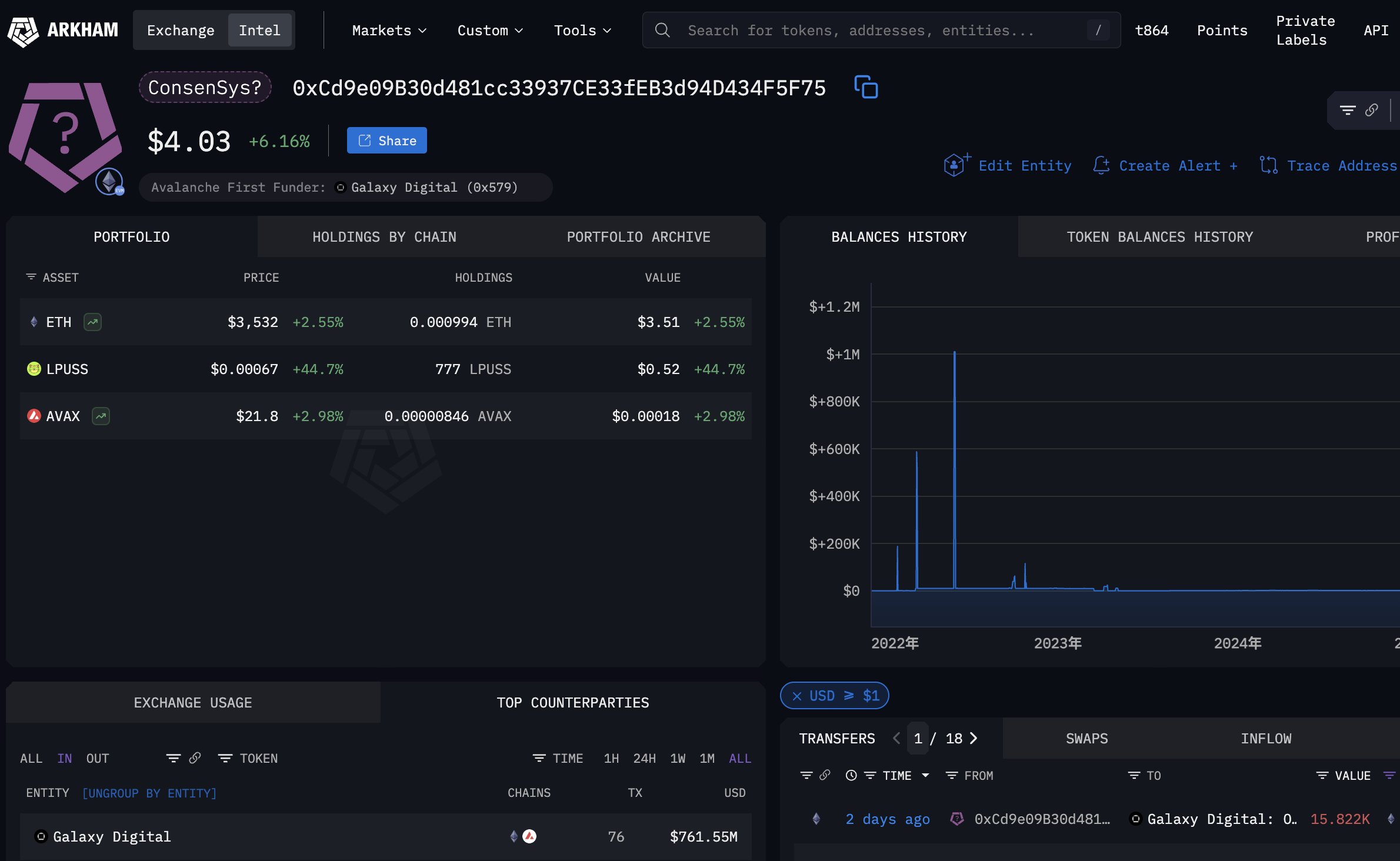

100比特币可以完成提现操作,但无法直接一键全额变现提现至银行卡,需要区分链上提币与法币变现两个不同环节,同时受平台风控、实名认证、市场流动性、国内监管规则多重条件约束,满足对应条件就能顺利完成全流程操作,条件缺失则会出现额度受限、审核延期甚至无法出金的问题。

从链上加密货币提币层面来说,100比特币从交易所划转至个人去中心化钱包本身在技术上无障碍,主流头部交易所均按照KYC分级设置每日提币额度,仅完成基础实名认证的账户单日BTC提币额度大多卡在2至5枚,无法一次性转出100枚,完成高级实名认证、补充住址证明、资产来源说明后,多数平台个人账户单日提币上限可放开至100BTC及以上,部分平台企业认证账户还能额外申请临时大额提币授信,大额链上提币会触发平台人工风控复核,审核周期普遍在数小时至三个工作日,同时需要自行承担比特币区块链矿工手续费,手续费随链上网络拥堵程度浮动,大额打包转账能小幅摊薄单枚手续费成本。不少用户混淆提币与提现概念,链上转出BTC只是资产从平台托管转移至私人钱包,并非兑换成法定货币取现,这也是很多投资者误以为无法提现的核心误区。

若想要将100比特币兑换成人民币等法币提现到银行卡,受国内监管政策影响,境内银行、第三方支付机构明令禁止为虚拟货币兑换业务提供清算服务,不存在交易所直连银行卡一键出金通道,合规落地路径只剩海外持牌交易所OTC大宗交易、场外大宗OTC询价两种模式。选择交易所大宗OTC时,不建议一次性挂单卖出100枚BTC,集中大额卖单会短暂压低盘面成交价,造成资产折价亏损,行业常规操作是拆分多笔分批挂单,依托平台深度分散成交,优质头部平台大宗交易专区有专业做市商承接大额订单,成交价贴近实时市价,成交后法币资金依托平台P2P通道流转至绑定收款账户,但单笔大额资金入账银行后有概率触发风控核查,存在银行卡临时冻结的潜在风险。线下场外大宗交易虽然成交灵活,但个人对接陌生买方容易遭遇资金诈骗、虚假转账,合规与资金安全系数远低于平台场内大宗渠道。

实操环节里还有税务、风控附加细节需要留意,全球多数国家和地区将加密货币变现所得划入应税收入,大额100BTC变现产生的巨额价差收益,需要按照属地税务要求留存全部成交单据用于报税,未合规申报后续可能面临税务追缴;平台方面除了身份核验,部分交易所会要求大额出金用户提供持仓来源凭证,说明BTC是早期买入、挖矿所得还是赠与,无法举证资产来源会被平台临时冻结提现权限,直至材料补齐完成复核。除此之外,比特币ATM仅支持小额零散变现,单台设备单日取现额度极低,完全不适用100BTC的大额变现需求,不要盲目选择此类低效渠道。